MALİ ANALİZ - Ünite 4: Oran Analizi Özeti :

PAYLAŞ:Ünite 4: Oran Analizi

Giriş

Oran analizi, mali tablolarda yer alan elemanlar arasında matematiksel ilişkiler kurulmasını sağlayarak işletmenin çeşitli açılardan analiz edilmesinde kullanılmaktadır.

Oran analizinde diğer analiz tekniklerinden farklı olarak, birbirleriyle ilişkili olduğu düşünülen kalemlerin ilişkilerinin belirlenmesi ve yorumlanması temel nokta olduğu için, oranda kullanılacak kalemlerin tümü bilanço kalemleri olabileceği gibi gelir tablosu kalemleri de olabilir. Oran, iki değer arasındaki ilişkinin matematiksel ifadesi olduğuna göre oran analizinde hesaplanan sonucun neyi ifade ettiğinin bilinmesi gerekmektedir. Çıkan sonuçlar ele alınan kalemlere göre “Gün”, “Kat”, “Yüzde”, “Kez” gibi anlamlar belirtebilir. Oranlar sadece kalemler arasındaki ilişkiyi gösterdiğinden ilişkinin sebepleri analistin muhasebe bilgisine, sektör bilgisine ve tecrübelerine bağlı olmaktadır. Amaca uygun analiz tekniklerinin bir arada kullanılması, sonucun çok daha sağlıklı bulunmasına neden olacaktır.

Oran analizi temelde bir bölme işlemi olduğundan pay ve paydanın rakamlarının büyüklüğü ve küçüklüğü sonucu etkileyecektir. Oran analizinde standart oranların veya sektör ortamlarının biliniyor olması sonuçların yorumlanmasında kolaylık sağlayacaktır. Hesaplanan oranlarda faydalılık, kullanışlılık, karşılaştırma kolaylığı sağlaması gibi nedenlerden dolayı çeşitli sınıflamalara tabi tutulmuştur. Buna göre oranlar;

- Likidite oranları

- Mali yapı oranları

- Faaliyet oranları

- Kârlılık oranları şeklinde sınıflandırılmaktadır.

Likidite Oranları

Brüt çalışma sermayesi olarak da ifade edilen dönen varlıkların iki temel görevi bulunmaktadır. Bunlar;

- Vadesi gelen yükümlülüklerin karşılanması; vadesi gelen kısa vadeli borçların ödenmesi.

- Günlük işlemlerin yürütülmesinin sağlanmasıdır.

Likidite , vadesi gelen kısa vadeli borçların ödenmesi açısından dönen varlıkların kalite ve yeterliliğinin göstergesidir. Likidite oranları olarak kabul görmüş oranlar, işletmenin kısa vadeli borç ödeme gücünü ölçmek ve net çalışma sermayesinin yeterli olup olmadığının belirlemek amacıyla kullanılmaktadır.

Net Çalışma Sermayesi (NÇS), günlük faaliyetlerin sürdürülmesinde kullanılacak dönen varlık büyüklüğünü ifade eder. Diğer bir ifade ile kısa vadeli borçlar ödendikten sonra kalan dönen varlık büyüklüğünü ifade eder. Bu durumda NÇS’ ni aşağıdaki gibi ifade edebiliriz:

Net Çalışma Sermayesi = Dönen Varlıklar – Kısa Vadeli Yabancı Kaynaklar.

İşletmenin dönen varlıklarının kısa vadeli borç toplamından küçük olması durumunda ise negatif NÇS büyüklüğü hesaplanacaktır ve bu büyüklük NÇS Noksanı olarak adlandırılır. NÇS Noksanı olması durumunda işletmenin günlük faaliyetlerinin sürdürülmesi aksayacaktır. Dolayısıyla her türlü işletmenin NÇS’ e sahip olması gereklidir.

Cari Oran : Dönen varlıkların “kısa vadeli yabancı kaynaklara bölünmesi ile hesaplanır. İşletmenin kısa vadeli borçlarını ödeme gücünü ölçmek ve net çalışma sermayesinin yeterli olup olmadığını belirlemek için kullanılmaktadır.

Cari oranın sonucunun genel olarak “2” olması yeterli kabul edilmektedir. Diğer bir deyişle her 1 liralık kısa vadeli yabancı kaynağa karşılık 2 liralık dönen varlığın bulunması yeterli kabul edilmektedir. Cari oran 1’den küçük ise işletmede NÇS noksanı var demektir ki bu durum hem kısa vadeli borç ödeme gücü açısından hem de günlük faaliyetlerin sürdürülebilirliği açısından riskli ve istenmeyen bir durumdur.

Asit-Test Oranı (Likidite Oranı): Asit-test oranı, dönen varlıklarda yer alan ve paraya çevrilmesi dönen varlıkların diğer unsurlarına göre nispeten biraz daha uzun sürebilen stokların oran hesaplamasına dâhil edilmesiyle cari orana göre daha hassas bir ölçüm sağlamaktadır.

Asit-test oran sonucunun 1 olması yeterli kabul edilmektedir. Bu durum her 1 liralık kısa vadeli yabancı kaynağa karşılık işletmede stoklar dışında 1 liralık dönen varlığın bulunduğunu göstermektedir. Asit-test oranının 1’den küçük çıkması durumunda kısa vadeli borçların ödenmesinde işletmenin stoklarına olan bağımlılığı da ölçülerek yapılan analiz kuvvetlendirilir. Stok bağımlılık oranı, işletmenin kısa vadeli borçlarının ödenmesinde hazır değerler ve süratle paraya çevrilebilir varlıklar (menkul kıymetler + alacaklar) dışında, stokların yüzde kaçının satılması gerektiğini belirtmektedir.

Stok bağımlılık oranı ;

Nakit Oranı: İşletmenin faaliyetlerinde sağladığı nakit akışının durması, başka bir anlatımla alacakların tahsil edilememesi, satışların durması veya yavaşlaması kısa vadeli borç gücünün nasıl olduğunu yansıtmaktadır. Nakit Oranı şu formülle hesaplanır;

Nakit oranı sonucunun 0,20 ile 1 arasında çıkması genel kabul görmüş bir durumdur. Oranın 1 çıkması, her 1 liralık kısa vadeli yabancı kaynak karşılığında işletmenin elinde 1 liralık hazır değer bulunduğunu göstermektedir. Oranın 0,20 altına düşmesi, işletmenin likidite sıkıntısına düşebileceğini göstermesi açısından dikkate alınmalıdır.

Stokların Net Çalışma Sermayesine Oranı : Net çalışma sermayenin ne kadarının stoklara bağlanmış olduğunu göstermektedir. Oranın yüksek çıkması net çalışma sermayesinin yüksek oranda stoklara bağlandığını gösterir. Stokların net çalışma sermayesine oranı “yüzde” şeklinde ifade edilir.

Mali Yapı Oranları

Bilanço , işletmenin belirli bir tarihteki mali durumunu gösteren finansal tablo olarak tanımlanmaktadır. Kredi verenler açısından işletmenin güvence durumu, yabancı kaynaklar ile özkaynaklar arasında nasıl bir denge olduğu, aktifin yani varlıkların ne şekilde finanse edildiği, borçlanmanın işletme kârlılığına olan etkisinin nasıl olacağı gibi sorulara mali yapı oranları cevap vermektedir.

Yabancı Kaynakların Aktif Toplamına Oranı : Finansal kaldıraç olarak da adlandırılır ve varlıkların yüzde kaçının yabancı kaynaklarla finanse edildiğini gösterir.

Sonucun %50’nin üzerine çıkması, yabancı kaynaktan öz kaynaklara oranla daha fazla yararlanıldığı anlamını taşır.

Kısa Vadeli Yabancı Kaynakların Kaynak Toplamına Oranı : Bu oran işletmenin varlıklarının yüzde kaçının kısa vadeli yabancı kaynaklarla finanse edildiğini gösterir. Oranın yüksek çıkması, varlıkların finansmanından yabancı kaynak kullanılması durumunda ağırlığın kısa vadeli yabancı kaynaklardan olduğunu gösterir.

veya

Burada dikkat edilmesi gerekli nokta vade uyumu konusudur.

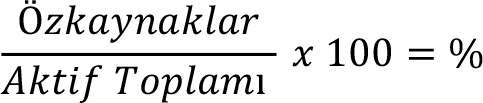

Özkaynakların Aktif Toplamına Oranı : Varlıkların yüzde kaçının işletme sahip veya sahiplerince finans edildiğini gösterir.

Oranın yüksek olması yabancı ağırlıklı çalışan işletmeye göre borçları daha kolay ödeyebileceği anlamını taşır.

Duran Varlıkların Özkaynaklara Oranı: Bu oran duran varlıkların yüzde kaçının özkaynaklar tarafından finanse edildiğini göstermektedir.

Sonucun %100’ün altında çıkması işletmenin duran varlıklarının finansmanında özkaynakların yeterli geldiği sonucunu vermektedir. %100’ün üzerinde bir sonucun olması durumunda ise duran varlıkların finanse edilmesinde yabancı kaynak kullanımına da başvurulduğu söylenebilir.

Duran Varlıkların Devamlı Sermayeye Oranı: Devamlı sermaye, özkaynakların ve uzun vadeli yabancı kaynakların toplanmasıyla elde edilen bir büyüklüktür.

Sonucun %100’ün üstünde çıkması durumu, duran varlıkların finansmanında devamlı sermayenin yanı sıra kısa vadeli yabancı kaynak kullanıldığını da göstermektedir.

Faizleri Karşılama Oranı : İşletmenin yıllık faiz yükünü ne derecede karşılayabileceğini göstermesi açısından önemlidir.

Borçları Karşılama Oranı (Borç Servis Oranı) : Borcun anapara ve faizi toplamının o dönemde yaratılan fon kaynaklarıyla ödenip ödenmeyeceğinin belirlenmesinde kullanılır.

Faaliyet Oranları (Verimlilik Oranları)

Ana faaliyetle ilgili olarak faaliyet döngüsünde yer alan unsurların ve bunların dışında kalan diğer varlık unsurlarının bir faaliyet dönemi içindeki devir hızları ne kadar yüksek olursa işletmenin o kadar verimli ve kârlı çalıştığından söz etmek mümkün olabilir. Faaliyet oranları bazı istisnalar dışında gelir tablosundan elde edilen Net Satışlar tutarı ile devir hızı ölçülecek varlığın ortalama tutarının birbirine oranlanmasıyla hesaplanmaktadır. Gelir tablosu belirli bir dönemdeki faaliyet sonuçlarını; bilanço ise belirli bir tarihteki mali durumu yansıttığından oranın pay ve paydasındaki dengesizliği ortadan kaldırmak amacıyla ilgili bilanço unsurunun ortalama değeri alınmaktadır. Ortalama değer, varlığın dönem başı ve dönem sonu bilançolarındaki değerinin aritmetik ortalamasıdır. Ortalama değer hesaplanırken mevsimlik dalgalanmaların etkisinin de bulunabileceği göz önüne alınmalıdır.

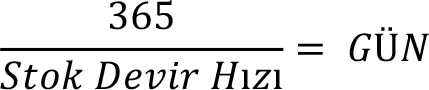

Stok Devir Hızı: Stok kalemlerinin ne kadar süre içerisinde üretim faaliyetlerinde tüketildiğini veya satış hasılatı unsuru haline dönüştüğünü ölçmeye yarayan orandır.

Ticaret İşletmelerinde Stok Devir Hız Oranları : Ticaret işletmelerindeki stok devir hızı ticari malların ne kadar bir sürede satışa sunulduğunu gösterir.

Yapılan bu işlemde pay ve paydanın aynı türden ifade edilen değerler olmasına özen gösterilmektedir.

Stok devir hızının yüksek çıkması kârlılığın artma olasılığını gösterir. Ayrıca stok devir hızı işletmenin stoklarının yıl içinde kaç kez satışa konu olduğunu göstermektedir. Bulunan sonucun yıldaki gün sayısına bölünmesiyle de stokların satılması için kaç gün geçmesi gerektiğini gösteren stokta kalma süresi oranı hesaplanabilir.

Üretim İşletmelerinde Stok Devir Hızı Oranları : Üretim işletmelerinde bulunan stok devir türleri, işletmelere göre farklılık göstermektedir. Üretim işletmelerindeki stok devir hız oranlarını bulurken ilgili stok kalemlerinin dikkate alınması amaca yönelik bilgi sağlayacaktır.

İlk Madde ve Malzeme Stoklarının Devir Hızı: İşletmede kullanılan tüm ilk madde ve malzemenin (direkt ve endirekt ilk madde ve malzeme) bir dönem içinde kaç defa tüketildiğini göstermektedir.

Yarı Mamul Stoklarının Devir Hızı: Bu oran mevcut yarı mamul stoklarının ne kadar sürede mamul haline dönüşeceğini belirlemek amacıyla kullanılmaktadır.

Mamul Stoklarının Devir Hızı: Bu oran mamul stoklarının bir dönemde kaç kez satışa konu olduğunu göstermektedir.

Ticari Alacakların Devir Hızı: Bu devir hızı bulunurken; işletmenin ticari alacaklarını bir dönemde kaç kez tahsil ettiğini alacaklarının ortalama tahsil süresinin kaç gün olduğunun belirlenme süresi önem taşımaktadır.

Kredili satışlar tutarının bilinmesi her zaman için mümkün olmayabilir. Bu gibi durumlarda kredili satış tutarı yerine net satışlar büyüklüğü de kullanılabilmektedir.

Alacak devir hızının yüksek olması, işletmenin alacaklarını yıl içinde o kadar çok tahsil ettiğini gösterir. Alacak devir hızının düşük olması, alacak tahsilatında sorunlar olabileceğini, rekabet gücünün zayıflığını ve kredili satışlarla ilgili esnek davranılmadığını gösterir.

Alacak devir hızını anlamlı kılan bir diğer oran da ortalama tahsilat süresi oranıdır. “Gün” cinsinden ifade edilen bu oran, alacakların satıştan ortalama kaç gün sonra tahsil edildiğini göstermektedir.

Ortalama tahsilat süresinin kısa olması alacakların düzenli ve kısa süreler içinde tahsil edildiğinin bir göstergesi olabilir.

Beklenen durum, ticari borçların ödenme süresinin ortalama tahsilat süresinde daha uzun olması durumdur.

Ticari borçların ödenme süresi oranı;

Net Çalışma Sermayesi Devir Hızı: Net çalışma sermayesinin ne derecede verimli olduğunu belirler

Oranın küçük olması, net çalışma sermayesinin yetersiz olabileceği anlamını taşır.

Dönen Varlıkların Devir Hızı : Dönen varlıkların devir hızı, dönen varlıkların kaç katı kadar satış hasılatı sağlandığını göstermektedir.

Devir hızının yüksek olması verimliliğin veya dönen varlıkların yetersizliğinin bir göstergesidir. Aksi bir durumda işletmenin dönen varlıklarını verimli kullanmadığı veya gereğinden fazla dönen varlığa sahip olduğu düşünülebilir.

Maddi Duran Varlıkların Devir Hızı : İşletmenin maddi duran varlıklara yaptığı yatırımın derecesinin ölçülmesinde kullanılır.

Aktif Devir Hızı: İşletmenin varlıklarının verimliliğinin ölçülmesinde kullanılır. Oran düşük ise işletmede atıl kapasitenin bulunduğu, dolayısıyla da verimliliğin düşük olduğu söylenebilir.

Öz Kaynaklar Devir Hızı : Özkaynakların ne derecede verimli kullanıldığını gösterir. Oranın yüksek olması özkaynakların ekonomik ve verimli kullanıldığını göstermektedir. Fakat oranın normalin üzerinde yüksek olması özkaynak büyüklüğünün yetersiz olduğu, varlıkların finansmanında ağırlığın yabancı kaynaklarda olduğunun da bir göstergesidir. Oranın normalin çok altında olması varlıkların finansmanında çok büyük oranda özkaynak kullanıldığını göstermektedir.

Kârlılık Oranları

Tüm işletmelerin temel amacı kâr etmektir. Ancak kâr büyüklüğünün ne kadar olduğunun bilinmesi yeterli değildir. Gelir ve giderlerin detaylı analizini yapmak için gerekli bilgilere ihtiyaç vardır. Bu analizde kârlılık oranlarını üç ana bölümde inceleyebiliriz.

-

Kâr ile satışlar arasındaki ilişkileri gösteren oranlar

-

Brüt Kâr Marjı Oranı

: Brüt kâr marjı oranı, net satışların yüzde kaçının brüt satış kârı olarak işletmede kaldığını göstermektedir.

(Brüt Satış Kârı/Net Satışlar)x100 -

Faaliyet Kâr Marjı Oranı

: İşletmenin iş hacminin kârlılığına ilişkin bilgi veren bu oran, işletmenin esas faaliyetinin ne ölçüde kârlı olduğunu göstermektedir.

(Faaliyet Kârı/Net Satışlar)x100 -

Net Kâr Marjı Oranı:

Her bir liralık net satış karşılığında elde edilen kârı göstermektedir.

(Dönem Net Kârı/Net Satışlar)x100

-

Brüt Kâr Marjı Oranı

: Brüt kâr marjı oranı, net satışların yüzde kaçının brüt satış kârı olarak işletmede kaldığını göstermektedir.

-

Kâr ile sermaye arasındaki ilişkileri gösteren oranlar

-

Özkaynakların Kârlılığı Oranı

: Bu oran, işletmeye tahsis edilmiş olan sermayenin bir birimine düşen kâr oranını yansıtmaktadır.

(Dönem Net Kârı/Ortalama Özkaynaklar)x100 -

Devamlı Sermaye Amortismanı

: Bu oran, devamlı sermaye olarak adlandırılan özkaynaklar ve uzun vadeli yabancı kaynaklar toplamının getirisinin ölçülmesinde kullanılmaktadır.

((Dönem Kârı + Uzun Vadeli Borçlanma Giderleri)/

(Özkaynaklar + Uzun Vadeli Yabancı Kaynaklar))x100

-

Özkaynakların Kârlılığı Oranı

: Bu oran, işletmeye tahsis edilmiş olan sermayenin bir birimine düşen kâr oranını yansıtmaktadır.

-

Kâr ve varlıklar arasındaki ilişkileri gösteren oranlar

-

Toplam Varlıkların Kârlılığı Oranı

: Bu oran, varlıkların işletmede ne ölçüde verimli kullanıldığını göstermektedir.

(Dönem Net Kârı/Ortalama Toplam Varlıklar)x100 -

Kârlılık oranlarının etkileşimi:

((Varlıkların Kârlılık Oranı/(Özkaynaklar/Toplam Varlıklar))

-

Toplam Varlıkların Kârlılığı Oranı

: Bu oran, varlıkların işletmede ne ölçüde verimli kullanıldığını göstermektedir.

Kârlılık Oranları örnek uygulama için kitabınızın 76-82. Sayfaları incelenebilir.