MALİ ANALİZ - Ünite 8: Stratejik Mali Analiz ve Firma Değerinin Tespiti Özeti :

PAYLAŞ:Ünite 8: Stratejik Mali Analiz ve Firma Değerinin Tespiti

Stratejik Mali Analiz Yaklaşımı

Bir işletmenin performans analizlerini, muhasebe verilerine dayalı kısa dönem analizleri oluşturur. İşletmeler dönemsel faaliyetleri incelenerek analiz edildiğinde işletmenin bir dönemlik başarısı tahlil edilir. Bir dönemlik başarı analizinde, işletmenin sadece analiz edildiği dönemin faaliyetleri süzgeçten geçirilmiş olur. Yani, işletme bir kesit olarak incelenmiş olur. Diğer bir ifadeyle, işletmenin bir yıl içinde yapmış olduğu faaliyetlerinin sonuçları irdelenerek analiz edilir. Yapılan analiz sonucunda, işletmenin mali (finansal) performansı değerlendirilir.

İşletmenin başarısını tek bir dönem esasına göre ele almak yanlış sonuçlar doğurabilir. Bu nedenle, işletmeyi daha sağlıklı bir şekilde değerlendirebilmek için işletmenin stratejik olarak analiz edilmesi gereklidir. Stratejik olarak analiz edilen firmaların değerlendirilmesinde esas olan, işletmenin bir dönemde ne kadar başarılı olduğu değil, işletmenin uzun dönemde ne değer ifade ettiğidir. İşletmenin uzun dönemde ne değer ifade ettiğinin tespit edilmesi işletmenin mali başarısını daha iyi ortaya koyar. Yani stratejik analiz yaklaşımında kısa dönem (cari dönem) ile uzun dönem arasındaki ilişkinin tanımlanması önem kazanır. Kısa dönem mali analizlerle firmanın kısa dönem başarıları tahlil edilirken, stratejik analizle firmanın uzun dönem başarısı tahlil edilir. Firmanın uzun dönem başarısı ile de firma değerinin tespit edilmesi sağlanır. Yani, uzun dönemde firmanın stratejik analizi yapılarak değeri bulunur.

İşletme öncelikle genel stratejik değerlendirme olarak rekabet kapasitesini, pazar olanaklarına göre değerlendirmeli ve planlamasını yapmalıdır. Daha sonra ise, işletmenin değerini tespit etmek için stratejik analizde yapılması gereken temel faktörlerin değerlendirmesini yapmalıdır. Bu temel faktörleri aşağıdaki gibi sıralayabiliriz;

- Firmaya uygun pazar olanaklarının ve firmanın rekabet yapısını etkileyen içsel ve dışsal faktörlerin incelenmesi,

- Firma içindeki rekabet yapısı değişikliğinin birimlere olası etkilerinin incelenmesi,

- Endüstri cazibesinin işletmeye olası etkisinin incelenmesi,

- Bir gruba bağlı işletmeler arasındaki kârlılığın ve amacının incelenmesi,

- Departmanlar arasındaki amaçlar ile işletmenin genel amacı arasındaki ilişkinin incelenmesi,

- İşletmeye verilen kaynakların işletme amacının yerine getirilmesinde yeterli olup olmadığının incelenmesidir.

Firmanın stratejik analizinde ve değer tespitinde kullanılacak temel faktörleri aşağıdaki gibi sıralayabiliriz:

- Satış büyüme oranı

- Faaliyet kâr marjı

- Nakit vergi oranı

- Sabit yatırım gereksinimi

- Çalışma(işletme) sermayesi gereksinimi

- Mali planlama

- Sermaye maliyeti

Firmanın Değer Tespit Hedefi ve Yaklaşımı

Yatırım ve finansman kararlarının aynı anda ele alınması gereksiz karmaşıklık yaratabilir. Firma değerinin tespitinde de özkaynak değer tespiti ile toplam firma değer tespitinin aynı anda ele alınması böyle bir karmaşıklığa neden olacaktır. Firmanın özkaynak değerini hesaplayabilmek için, firmanın özkaynaklarına ait gelecek nakit akımlarının tespit edilerek bunların özkaynak maliyeti ile bugüne indirgenmesi gerekir.

Firma Özkaynak Pazar Değeri= Özkaynaklara ait gelecekte elde edilecek serbest nakit akımlarının şimdiki değeri

Değerlendirmede oluşan bu tür karışıklıklar yerine, firmanın toplam değerinden firmanın toplam borcu çıkarılarak özkaynak değerinin tespit edilmesi daha rahat ve kolay bir yaklaşımdır;

Firma Özkaynak Pazar Değeri= Hissedarlara ve kredi verenlere sağlanan vergi sonrası beklenen serbest akımlarının bugünkü değeri

Firma toplam değerini hesaplamak için kullanılan yatırım analiz yöntemi;

Gerçek Firma Değeri= Hissedarlara ve kredi verenlere sağlanan vergi sonrası beklenen serbest nakit akımlarının bugünkü değeri

Firma Değerini Tespit Yöntemleri

Herhangi bir firmanın değer tespiti değişik yöntemler kullanılarak yapılır. Bu yöntemler;

- Defter Değeri Yöntemi

- Net Pazar Değer Yöntemi

- Fiyat/Kazanç Oranı Yöntemi

- Yerine Koyma Değer Yöntemi

- İndirgenmiş Nakit Akım (Net Bugünkü Değer) Yöntemi

Kârlılığın en doğru göstergesi tek başına kâr rakamları değil, kâr rakamının yanı sıra nakit akımlarıdır.

Defter Değeri Yöntemi

Firma değerlemesinde en çok kullanılan yöntemlerden biri olan defter değeri yöntemi, bilançodan sağlanan muhasebe bilgilerine dayanmaktadır. Bu yöntemde, işletmenin bilançosundaki toplam varlık değerinden tüm borçlar (yükümlülükler) düşüldüğünde işletmenin defter değeri tespit edilir.

Net Pazar Değer Yöntemi

Net Pazar değer yöntemi defter değeri yöntemine benzemektedir. Ancak bu yöntemde firmanın değeri, bilançodaki varlık kalemlerinin cari pazar değerleri uzmanlarca tespit edildikten sonra şirketin toplam borçları varlıkların toplam pazar değerinden çıkarılarak bulunur.

Firma Değerinin Hesaplanmasına Yönelik Ön Çalışmalar

Değerlendirmede Kullanılacak Firma Dışı Bilgilerin Alınması

Firma değerlendirilmesinde kullanılmak üzere, firma dışından elde edilmesi gereken iki önemli bilgi; tahminleme dönemindeki döviz kuru ve enflasyon oranıdır . Firma kur bilgisini dışarıdan sağlayabileceği gibi enflasyon veya faiz paritesi teorisi esaslarından faydalanarak da tahmin edebilir. Finansman sisteminde ülkedeki nominal faiz oranı, reel faiz oranı ile beklenen enflasyon oranına eşittir. Bu eşitliğe “ Yurtiçi Fisher Etkisi ” adı verilmektedir. Fisher etkisinin dışa açık piyasalarda uygulanan şekline ise “ Genelleştirilmiş Fisher Etkisi ” denilmektedir.

Ağırlıklı Ortalama Sermaye Maliyetinin Hesaplanması

Sermaye Maliyeti Kavramı

Firma, yatırım kararlarında iki finansman alternatifi ile karşı karşıya kalmaktadır. Yatırım için gereksinim duyduğu fonları özkaynak ve/veya borçlanma yöntemi ile sağlayabilir. Borç, firmanın kendi mülkiyet hakkını satmadan sağladığı fonlardır. Özkaynak, firmanın sahip olduğu kaynaklardan (yedek akçe, dağıtılmamış kâr) sağlanacağı gibi firmanın mülkiyetini yeni birikim sahiplerine satma (yeni hisse senedi çıkarmak) yoluyla da temin edilebilir.

Borçlanma (Yabancı Kaynak) Maliyeti

Firma tarafından kullanılan yabancı kaynak enstrümanları; tahvil, kısa ve uzun vadeli banka kredileri, finansal kiralamalar şeklinde olabilir. Genel olarak devlet tahvilleri ve hazine bonolarının faizleri, banka kredilerinin faizleri ve makroekonomik indikatörler, borcun maliyetinin tespiti için bir baz oluşturur. Veya direkt olarak firmanın yabancı kaynaklar için ödediği faiz, borçlanma maliyeti olarak kabul edilir. Başka bir ifadeyle, firma faaliyetlerinin yabancı kaynakla finansmanı halinde sağlanan sermayenin maliyetine borçlanma maliyeti adı verilmektedir. Nihai borçlanma maliyeti, finansman gideri vergi matrahından düşülebildiği için, vergi sonrası borçlanma maliyetidir. Vergi sonrası borçlanma maliyeti;

k d = rx (1-T)

R faiz oranını, T ise vergi oranını ifade etmektedir. Firmanın borçlanma maliyeti olarak bir tahvil finansmanının maliyeti

P tahvilin satış fiyatını, I dönemsel kupon faiz ödemesini, r dönemsel faiz oranını, M nominal değeri ve n ise vadesini göstermektedir.

Özkaynak Maliyeti

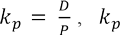

İmtiyazlı Hisse Senedi Maliyeti: İmtiyazlı hisse senetleri bazı yönlerden adi hisse senetlerine bazı yönlerden ise tahvile benzemektedir. Kredi verenlerin imtiyazlı hisse senedi sahiplerine, imtiyazlı hisse senedi sahiplerinin ise adi hisse senedi sahiplerine göre önceliği bulunmaktadır. İmtiyazlı hisse senedi sahipleri adi hisse senedi sahiplerine göre öncelikli kâr payı (temettü) alma hakkına sahiplerdir. Ayrıca, imtiyazlı hisse senetleri için dağıtılan kâr payı sabittir. İmtiyazlı hisse senetlerinin maliyetini, senet üzerinde saptanan kâr payı (dividant) belirler ve şu şekilde hesaplanır;

imtiyazlı hisse senedi maliyetini,

D

sabit kâr payını ve

P

ise imtiyazlı hisse senedi fiyatını gösterir.

imtiyazlı hisse senedi maliyetini,

D

sabit kâr payını ve

P

ise imtiyazlı hisse senedi fiyatını gösterir.

Adi Hisse Senedi Maliyeti: Adi hisse senetleri, imtiyazlı hisse sentlerine göre daha riskli mali enstrümanlar olup değişken kâr payı dağıtmaktadır. Firmanın adi hisse senedi maliyetinin hesaplanması için iki alternatif yöntem kullanılmaktadır. Bunlar;

- Gordon Büyüme Modeli

- Mali Varlıkları Fiyatlama Modeli (CAPM)

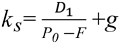

Gordon Büyüme Modeli: Yatırımcıların, hisse senetlerinden bekledikleri kâr paylarının belli bir iskonto oranı üzerinden bugüne indirgenmesi adi hisse senedinin cari piyasa fiyatını vermektedir. Buradaki iskonto oranı adi hisse senedinin maliyetini vermektedir. Dağıtılacak kâr payının imtiyazlı hisse senedinde olduğu gibi sabit olmayıp “g” gibi sabit bir oranda artacağını kabul edersek, adi hisse senedinin maliyetini aşağıdaki formülle buluruz;

k s adi hisse senedi maliyeti, D 1 geelcek dönemde ödenecek (beklenen) kâr payı miktarı, P 0 adi hisse senedinin bugünkü satış fiyatı, F adi hisse senedi ihracındaki çıkarım masrafları ve g ise kâr payı büyüme oranıdır.

Mali Varlıkları Fiyatlama Modeli (CAPM): Adi hisse senedi maliyetinin hesaplanması için uygulamada yaygın olarak kullanılan yöntemlerden biri de mali varlıkları fiyatlama modelidir. Yatırımcı açısından belirli bir risk taşıyan, özkaynak niteliğindeki bir menkul kıymete yatırım yapılırken beklenen kârlılık, firma açısından özkaynak maliyetini oluşturmaktadır. Kısaca, herhangi bir hisse senedinden yatırımcıların beklediği getiri oranının risksiz faiz oranına ve riskin çeşitlendirmeyi yansıttığı durumdaki risk primine eşit olacağını savunan bir önermeye dayanılarak geliştirilmiş bir modeldir. Modelin matematiksel ifadesi;

k s = E (R i ) = R f + RP = R f + ß i (R m - R f )

k s sermaye maliyeti, R f risksiz faiz oranı, ß i mali varlığın veya firmanın sistematik riski, R m piyasanın beklenen getirisini ifade etmektedir. Ayrıca R m –R f piyasa risk primini göstermektedir

Ağırlıklı Ortalama Sermaye Maliyeti (AOSM)

Firmanın sermaye maliyeti, borç yatırımcıları ile özkaynak yatırımcılarının talep ettiği getirilerin ağırlıklı ortalamasıdır. Bir başka ifade ile, ağırlıklı ortalama sermaye maliyeti (AOSM) firmanın tüm menkul kıymetlerini içeren portföyden beklenen ortalama getiri oranıdır ve aşağıdaki gibi hesaplanır;

AOSM = k = w

d

x k

d

x (1-T) + w

s

x k

s

k

d

: Borç maliyeti

T: Kurumlar vergisi oranı

k

s

: Özkaynak maliyeti

w

d

: Borç oranı

w

s

: Özkaynak oranı

Firmanın ağırlıklı ortalama sermaye maliyeti, firmanın sermaye bileşimini oluşturan borç ve özkaynak maliyetine ve bileşim içindeki oransal dağılımına göre değişir.

Firmanın Nakit Giriş ve Çıkışlarının Tespiti

Firma değerlemesinde kullanılacak dışsal değişkenler ve ağırlıklı ortalama sermaye maliyeti tespit edildikten sonra, firmanın nakit giriş ve çıkışlarını etkileyen değişkenler hakkında bilgilerin alınması gerekir. Bu bilgileri satış ve maliyet kalemleri olarak iki gruba ayırırız.

- Nakit Girişleri: Firmanın Satış Kalemlerinin Tespit ve Tahmin Edilmesi

- Nakit Çıkışları: Firmanın Maliyet Kalemlerinin Tespit ve Tahmin Edilmesi

İşletmelerde Maliyet Kavramı ve Çeşitleri

İşletmelerin faaliyet konusuna giren tüm mal veya hizmetlerin elde edilmesi için katlanılan her türlü faktörlerin para olarak ifade edildiği toplam tutara maliyet denir. Direkt hammadde ve direkt işçilik giderleri işletmelerde üretilen ürünlerin asıl maliyetini veya direkt maliyetini oluşturur. İşletme ürettiği malların üretim maliyetini hesaplayabilmek için bir diğer maliyet kalemi olan genel üretim giderlerini de belirlemek zorundadır. Herhangi bir firmanın üretim maliyetini oluşturmak için, son aşamada genel üretim giderlerinin esas üretim yerlerine dağıtımlarının yapılması gerekmektedir. Söz konusu maliyetin dağıtımı için, firma üretim yapısına göre dağıtım anahtarı oluşturulur. Örneğin, işletmenin dağıtım anahtarı, üretilen her bir ürünün üretim süresi toplamının işletmenin toplam çalışma süresine bölünmesiyle bulunur.

Mali Tahminleme (Mali Planlama)

Mali (finansal) planlama, bir ön hesaplamadır. Mali tahmin ya da öngörü ile tüm işletme faaliyetlerinin yerine getirilmesiyle ortaya çıkacak olan gelir ve giderlerin önceden belirlenmesi amaçlanır. Mali tahminlerin hazırlanmış olmasıyla mali planlamanın sonucu da açık ve kesin bir biçimde ortaya konmuş olur. Proforma mali tablolar, belli bir tahmin süresi sonunda işletmelerin mali tablolarının nasıl oluşturulması gerektiğini önceden görmemizi sağlayan tahmini tablolardır. Proforma tabloların hazırlanması için iki önemli girdi gereklidir. Bunlardan birincisi, geçmiş yılların mali tabloları, ikincisi ise projeksiyon döneminin satış tahminidir.

Proforma Gelir Tablosunun Hazırlanması

Yöntem kısa dönemdeki çeşitli satış düzeylerine göre finanslama problemini cevaplamada kullanışlı olmasına karşın, uzun dönem üzerinden yapılacak analizlerde kullanılması pek doğru olmayan bir tekniktir. Bu gibi uzun vadeli planlamalard regresyon analizine başvurulması daha yerinde olacaktır.

Serbest Nakit Akım Analizi

Net çalışma sermayesi, işletmenin belli bir dönemde sağladığı dönen varlıklar (kısa vadeli aktifler) ile kısa vadeli yabancı kaynaklar arasındaki farkı gösteren değerdir. Net çalışma sermayesi değişim tutarı ise dönem sonu net çalışma sermayesi ile bir önceki dönem sonu net çalışma sermayesi arasındaki olumlu veya olumsuz farkdır, bu değer de net çalışma sermayesindeki artış veya azalışı ifade eder.

Firma Toplam Değerinin ve Özkaynak Değerinin Hesaplanması

Herhangi bir firmanın toplam değeri, tahmin edilen serbest nakit akımlarının bugünkü değeri ile firma artık değerinin bugünkü değerlerinin toplamı yoluyla bulunur ve aşağıdaki gibi hesaplanır;

Firmanın Toplam Değeri = Tahmin Edilen Serbest Net Akımların Bugünkü Değeri + Firma Artık Değerinin Bugünkü Değeri

Firmanın özkaynak değeri ise şu şekilde hesaplanır;

Firmanın Özkaynak Değeri= Firmanın Toplam Değeri - Firmanın Toplam Borçlarının Pazar Değeri

Firma değerlemesi için kullanılan tahmin süresinin ilerisindeki değere artık değer denilmektedir. Artık değer genellikle şirketin toplam değeri içerisinde önemli bir yer tutmaktadır.