MALİYE POLİTİKASI - Ünite 3: İradi Politikalar ve Otomatik İstikrar Sağlayıcılar Özeti :

PAYLAŞ:Ünite 3: İradi Politikalar ve Otomatik İstikrar Sağlayıcılar

İradi Maliye Politikaları

Maliye politikasının en tartışmalı konularından birisi, bir ekonomide ekonomik istikrarı sağlamak açısından iradi maliye politikası ve otomatik istikrar sağlayıcılar (otomatik stabilizatörler) arasında yapacakları tercihin ne olması gerektiğine ilişkindir. İradi maliye politikaları bir ekonomide talebi yönlendirmek veya istikrar sağlamak amacıyla siyasal otoritenin iradi kararlar almasıdır. Bu konuda ekonomistlerin bazıları iradi politika önlemleri ile ekonominin düzenlenmesi gerektiğini ileri sürerken diğerleri, aktif politikaların eksikliklerini ortaya koyarak bazı uzun dönemli mali kuralların belirlenmesi gerektiğini savunurlar.

İradi Maliye Politikası Kavramı

Bir ekonomide ekonomik istikrarın sağlanması amacıyla uygulanacak iradi maliye politikaları, ekonomideki dalgalanmaları önlemek için bir araç olarak kullanılan kamu harcamaları ve gelirlerinde yapılması gereken değişiklikleri kapsar. İradi maliye politikasının temel özelliği bir ekonomide istikrarı sağlamak için alınması gerekli bu önlemlerin maliye politikasını yürütmekle yetkili siyasi karar birimlerinin takdirine dayanmasıdır. Bu bağlamda, talep yetersizliği, enflasyon, işsizlik gibi sorunların ortaya çıkması halinde, bu sorunların çözümüne yönelik olarak ekonomik paketler hazırlanarak karara bağlanır. Bu kararlar bazen yasama organı tarafından alınabileceği gibi, bazen de yürütme organı tarafından alınır.

İradi Maliye Politikalarının Başarısını Etkileyen Faktörler

İradi maliye politikaları, bir ekonomik sorun ortaya çıktığında tasarlanıp karara bağlanır ve uygulanır. Bu yönüyle, iradi politikaların başarısını etkileyen iki temel faktör vardır. Bunlar;

- Ekonomik tahminlerin doğruluğu ve

- Gecikmeler sorunudur.

Ekonomik Tahminlerin Doğruluğu

İradi politikalar, bir ekonomik sorunun ortaya çıkmasıyla gündeme geldiği için büyük önem taşımaktadır. Uygulanacak maliye politikası, yapılan tahminlerin doğruluğuna ve konulan teşhislerin çerçevesine doğrudan bağlıdır. Örneğin, talebin azaldığına ve ekonominin daraldığına ilişkin bir tahminin doğru olmaması, yani derin bir durgunluk yerine geçici bir daralma olması halinde, uygulanan politika beklenen sonucu veremeyecektir.

İkinci Dünya Savaşı sonrası verilerine ilişkin gelişmeler ve özellikle son yıllarda ekonomik tahminlerde kullanılan yöntemlerin gelişmesi tahminlerin doğruluk ihtimalini yükseltmektedir. Ekonometrik yöntemlerin gelişmesi ve bilgisayar programlarının daha karmaşık hesaplamaları yapabilecek şekilde iyileşmesi ile beraber daha kısa sürede ve daha doğru tahminler yapılabilmektedir. Ayrıca iletişim araçlarının gelişmesi ile beraber uluslararası düzeyde bilgi akış hızlandığından, herhangi bir ülkede ortaya çıkan bir soruna karşılık ulusal düzeyde daha kısa sürede önlem alınabilmektedir. Ancak bütün bu gelişmelere rağmen ekonomik olaylar tekdüze olmadığından ve ekonomik birimlerin kararları her zaman yeterli bilgi ile alınmadığından, tahminlerde sapma olabilmektedir.

Gecikmeler Sorunu

Ekonomik sorunun zamanında tahmin edilmesi en az doğruluğu kadar önemlidir. Ekonomik sorunların zamanında teşhis edilmesi iradi politikaların başarı şansını arttıracaktır. Ancak, doğru tahmin ve doğru politikalara rağmen zamanında uygulanmayan politikalar doğru sonuç vermeyecektir.

Örneğin, bazen ekonomide bir durgunluğun yaşanacağına ilişkin belirtiler ortaya çıkar. Ancak bunun geçici ya da uzun süreli olacağına ilişkin algılamalar farklı olabilir.

Maliye politikasında gecikmeler sorunu , ekonomik sorunların zamanında tahmin ve teşhis edilmesi ile uygulamaya başlanan politikanın zamanında sonuç verebilmesine ilişkindir. Gecikmeler sorunu üç aşamalı olarak karşımıza çıkabilir:

- Tanıma gecikmesi,

- Uygulama gecikmesi ve

- Tepki gecikmesi.

Tanıma gecikmesi, bir ekonomide herhangi bir sorunun ortaya çıkışı ile bir mali işlem için harekete geçme kararı arasındaki gecikmedir. Herhangi bir iradi maliye politikası işlemini gerektiren ekonomik sorunun zamanında teşhis edilmesi gerekir. Aksi halde, doğru tahmin edilerek doğru politikalar uygulansa bile, zamanında yapılması gerekenler yapılmadığından beklenen sonuçlar alınamayabilir. Durgunluk gibi bir sorunun ortadan kaldırılması bir yana, daha da derinleşmesi veya enflasyonist bir sürece geçişin hızlanması bile söz konusu olabilir.

Uygulama gecikmesi, bir maliye politikası paketi için harekete geçme anı ile bu paketin uygulamaya başlanması arasındaki gecikmedir. Maliye politikasındaki değişiklikler genellikle yasal ve iradi kararlar gerektirir. Örneğin, vergilerin yasallığı ilkesi çerçevesinde yeni bir verginin konulması veya bir verginin ortadan kaldırılması ancak yasa ile mümkün olabilir. Yasama süreci ise zaman alır. Tasarı olarak hazırlanan bir yasanın kamuoyunda tartışılması, meclise gelmesi ve öncelikle ilgili komisyonlarda görüşülmesi, ardından Meclis Genel Kurulu’nda tartışılarak yasalaşması, Cumhurbaşkanı tarafından onaylanarak Resmi Gazete’de yayınlanması, Hazine ve Maliye Bakanlığı tarafından uygulamaya ilişkin hazırlıkların yapılması ve uygulanmaya başlanması zaman alan bir süreçtir.

Kamu harcamalarına ilişkin alınacak iradi kararlar daha da zor olabilir. Uygulamada bazı yatırımların durdurulması ya da cari harcamalarda bir ölçüde tasarrufa gidilmesi ise daha az zorlukla yapılabilir.

Tepki gecikmesi, bir maliye politikası işleminin uygulamaya konulması ile beklenen sonucu vermesi arasındaki gecikmedir.

Herhangi bir maliye politikası işleminin uygulanmaya başlanması ile ekonomi üzerinde beklenen etkileri yaratması genellikle zaman almaktadır. Vergilerde yapılan değişiklikler de benzer gecikmelerle ekonomik faaliyetler üzerinde etki yaratacaktır. Kamu harcamaları ve vergilerin ekonomik faaliyetler üzerindeki bu muhtemel etkilerinin dikkatle analiz edilmesi gerekir. Gecikmelerin hafifletilmesi ve beklenen düzeyde etkinin ortaya çıkması için kamu harcamalarının değişik kalemlerinin muhtemel etkileri ve süresi ile değişik vergilerin etkisi ve süresine ilişkin çalışmaların yapılması uygulanan politikaların başarı şansını arttıracaktır.

Otomatik İstikrar Sağlayıcılar

Ekonomik istikrarı sağlamak için uygulanan politikaların her zaman iradi olarak alınan yasal ve idari kararlar olması gerekmez. Özellikle de tahminlerdeki yanılma ve gecikmeler sorunundan dolayı, iradi maliye politikaları yerine otomatik istikrar sağlayıcı mekanizmalar kullanılabilir.

Otomatik istikrar sağlayıcılar, hiçbir iradi karara gerek kalmadan durgunluk döneminde bütçe açığı veya enflasyon döneminde bütçe fazlası yaratarak ekonomide istikrar sağlayan mekanizmalardır.

Daralma ve genişleme döneminde, kamu harcamaları ve vergilerdeki otomatik değişmeler konjonktür dalgalanmalarını hafifletebilir. Daralma döneminde işsizlik artmakta ve gelir azalmaktadır. Bu durumda tüketim harcamalarında da azalma meydana geldiğinden durgunluğun daha da derinleşme riski ortaya çıkmaktadır. Böyle bir dönemde işsiz kalanlara verilen işsizlik sigortası ödemeleri bu talep daralmasını bir ölçüde telafi edebilir. Genişleme döneminde ise enflasyon sorunu ortaya çıktığı için talebin kısılması gerektiğinden, iş bulanlara işsizlik sigortası ödemelerinin yapılmaması ve tersine çalışanların işsizlik sigortası primi ödemesi nedeniyle aşırı talep artışı bir ölçüde önlenmiş olacaktır.

Vergi gelirleri benzer bir etki yaratacak şekilde tasarlanabilir. Esnek bir gelir vergisinin varlığı halinde, enflasyonist dönemlerde artan parasal gelirler nedeniyle vergi gelirleri artacak, aşırı talep artışının bir bölümü ortadan kalkmış olacaktır. Durgunluk döneminde ise gelir düşüşünden daha fazla azalan vergi gelirleri nedeniyle, daralan talebin bir bölümü telafi edilmiş olacaktır.

Otomatik İstikrar Gücünün Ölçülmesi

Kamu harcamaları ve vergilerin otomatik istikrar sağlayıcı gücünün ölçülmesi mümkündür. Otomatik etki yaratan kamu harcamaları ve vergilerin mevcut olması ile olmaması halinde ortaya çıkan etkinin karşılaştırılması, bu ölçümün bir yolu olabilir.

Ünite 2’de belirtildiği gibi, gelire bağlı bir verginin olmaması halinde harcama çarpanı değeri, gelire bağlı bir verginin olması halindeki harcama çarpanının değerinden daha büyüktür. Her durumda harcamaların ekonomik faaliyetler üzerindeki etkisi ölçülebildiğine göre, otomatik istikrar sağlayıcı mekanizmaların varlığı ve yokluğu halindeki etkilerin karşılaştırılması mümkündür.

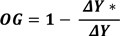

Otomatik istikrar gücünü (OG) aşağıdaki şekilde hesaplamak mümkündür:

Denklemdeki ?Y*, vergilerin mevcut olduğu durumda kamu harcamaları ve yatırım miktarındaki değişmelerin milli gelir üzerindeki etkisini, ?Y ise vergilerin olmadığı bir durumda kamu harcamaları ve yatırım miktarındaki değişmelerin milli gelir üzerindeki etkisini göstermektedir.

Buna göre, eğer vergilerin ekonomik büyüklükler üzerinde herhangi bir etkisi yoksa, ?Y*=?Y olacak ve OG=0 olacaktır. Yani ekonomi otomatik istikrar gücünden tamamen yoksun demektir. OG=1 olması halinde ise ekonomideki otomatik istikrar gücü tamdır. Yani vergi sistemi meydana gelen değişmelerin tamamını emmekte ve gelir düzeyi değişmeden kalmaktadır.

Kamu Harcamaları ve Vergilerin Otomatik İstikrar İşlevleri

Maliye politikasının iki temel aracı olan;

- Kamu harcamaları ve

- Vergilerin ekonomik istikrar sağlayıcı işlevi;

bu araçların gelirdeki değişmelere karşılık ne kadar değiştiğine bağlıdır.

Kamu harcamalarının talep arttırıcı özelliği olduğuna göre, durgunluk döneminde bu harcamaların artması, enflasyon döneminde ise bu harcamaların azalması gerekir. Tersine, vergiler özel sektör harcamalarını azalttığına göre, durgunluk döneminde vergilerin azalması, enflasyon dönemlerinde ise vergilerin artması gerekir. Aşağıda, kamu harcamaları ve vergilerin konjonktürel dalgalanmalara karşı nasıl değiştiği açıklanmaktadır.

Kamu Harcamalarının Otomatik İstikrar Sağlayıcı İşlevi

Kamu harcamalarının gelir düzeyine duyarlılığı daha az olduğundan, istikrar sağlayıcı özelliği vergilerden daha düşüktür. Çünkü kamu harcamaları harcamacı kuruluşlara ayrılan ödeneklerle ve bu ödeneklerin siyasal süreçte onaylanması ile gerçekleşir.

Otomatik istikrar işlevi en güçlü olan kamu harcaması kalemi işsizlik tazminatı dır . Türkiye’de de 2002 yılından itibaren uygulanmaya başlanan işsizlik sigortası, çalışanların işsizlik sigortası fonuna prim ödemesi, işini kaybedenlerin ise bu fondan işsizlik tazminatı alması biçiminde tasarlanmış sosyal koruma programıdır.

Diğer bir kamu harcamaları kalemi ise tarıma verilen desteklerdir. Tarım sektörü büyük ölçüde doğa koşullarına bağlıdır ve kurak geçen yıllarda ürünün miktar ve kalitesi düşerken, iklim koşullarının iyi olduğu yıllarda tersine ürün miktarı ve kalitesi artar. Bu dalgalanmalar tarım üreticilerinin ve tarım ürünü tüketicilerinin gelirini etkiler. Bu yüzden de birçok ülkede tarım sektörü taban fiyat, destekleme alımı ve doğrudan gelir desteği gibi araçlarla desteklenir.

Vergilerin Otomatik İstikrar Sağlayıcı İşlevi

Vergilerin otomatik istikrar sağlayıcı fonksiyonu gayri safi milli hasıladaki değişiklikler karşısında vergi hasılatında meydana gelen değişikliklere göre ortaya çıkmaktadır. Vergilerin otomatik istikrara sahip olması için bir vergi sisteminde bazı özelliklerin bulunması gerekmektedir. Bu özelliklerin başında esnek bir vergi sisteminin yapılanmış olması gelir. Gelire bağlı olarak ortaya çıkan vergi hasılatı, esnek bir vergi yapısında gelir artarken, daha çok artarak aşırı genişlemenin etkisini bastıran bir işlev görür. Gelir azalırken de daha çok azalarak aşırı daralmayı önler.

Vergi esnekliği şu şekilde hesaplanmaktadır:

Bu formülde; e , vergi esnekliğini, T, dönem başındaki vergi hasılatını, Y, dönem başındaki gelir düzeyini, ?T, toplam vergi hasılatındaki değişikliği, ?Y, toplam gelir düzeyindeki değişikliği göstermektedir. Bir vergi sisteminin esnek olduğunu söyleyebilmek için e >1 olması gerekir.

Bir bütün olarak bir vergi sisteminin esnekliği o vergi yapısının bileşimine bağlıdır. Çünkü bir vergi sistemi içinde çeşitli vergilerin esneklikleri birbirinden farklıdır. Vergilerin otomatik istikrar sağlayıcılığı artan oranlı tarifelerde çok daha belirgin hale gelmektedir. Artan oranlı vergilerde, vergi matrahının esnekliği yanında vergi matrahındaki değişikliklere karşı ortalama vergi oranında meydana gelecek değişikliklerde (vergi oranı esnekliği) bu durumu etkilemektedir. Çünkü, bu durumda geliri artan kişiler daha yüksek oranda vergilendirileceklerinden, yalnızca ödedikleri vergi mutlak olarak artmakla kalmayacak, verginin gelir düzeyine oranı da büyüyecektir.

Artan oranlı olarak düzenlenen kişisel gelir vergisi, esnekliği son derece yüksek olan bir vergi olarak belirtilebilir. Kişisel gelir vergileri tarifelerinin artan oranlı olması nedeniyle, ekonominin genişleme dönemlerinde vergi matrahından daha hızlı artan vergi hasılatları ortaya çıkmakta ve bu durum vergi yükümlülerinin tüketim ve yatırım harcamalarını arttırmalarına engel olmaktadır.

Kişisel gelir vergisinin otomatik istikrar sağlayıcı olarak gücünü etkileyen bazı faktörlerin bulunduğunu belirtmek gerekmektedir. Bu faktörlerden bazıları; kişisel gelir vergisinin her çeşit kazancı vergilendiren genel bir vergi olup olmadığı, kişisel gelir vergisinin artan oranlılık derecesi, ekonomide vergi kaçakçılığının ne kadar yaygın olduğu ve verginin tahsil edilme biçimi şeklinde özetlenebilir.

Otomatik istikrar sağlayıcı gücü yüksek olan bir diğer vergi türünün kurumlar vergisi olduğu söylenebilir. Genellikle tek oranlı uygulanan kurumlar vergisinin bu nedenle esneklik derecesinin zayıflayabileceği düşünülebilir. Ancak vergi matrahını meydana getiren kurumsal kazançların gelir düzeyindeki değişiklikleri yakından izlemesi, bu verginin esneklik derecesini yükseltmektedir.

Otomatik İstikrar Sağlayıcıların Etki Sınırı ve Mali Sürüklenme

İradi maliye politikalarında ortaya çıkan gecikmeler sorunu, otomatik istikrar sağlayıcı mekanizmalarla ortadan kalkmaktadır. Çünkü otomatik istikrar sağlayıcı mekanizmalar yeni bir yasal işleme gerek duyulmadan çalışmakta ve gelirdeki daralma ve genişleme ile eşanlı olarak etki yaratabilmektedir. Ancak otomatik etkilerin genellikle küçük olduğu, ekonomi için bir ince ayar anlamına geldiği ve nispi olarak istikrarlı ekonomilerde geçici dalgalanmaları ayarlamaya yönelik olduğu savunulmaktadır. Büyük boyutlu durgunluk dönemlerinde veya yüksek enflasyon dönemlerinde otomatik istikrar sağlayıcıların çok da etkili olmadığı, iradi maliye politikalarının kaçınılmaz olduğu bilinmektedir. Bu yüzden ekonomide dönemsel dalgalanmaları hafifletmek için otomatik istikrar sağlayıcı mekanizmaların gerekli olduğunu, ancak büyük boyutlu daralma ve genişleme dönemlerinde iradi politikaların devreye girmesi gerektiğini söylemek mümkündür.

Diğer yandan otomatik istikrar mekanizmaları, bir ekonomide dalgalanmaları önleyerek istikrarın sağlanmasına yardımcı olurken, aşırı esnek vergi sistemlerinin büyük boyutlu dalgalanmaları istikrara kavuşturmada bir engel oluşturabileceği savunulmaktadır.

Sonuç olarak otomatik istikrar sağlayıcı mekanizmalar eşanlı etki yarattığından ve ek kararlara ihtiyaç duyulmadığından ekonomide ince ayar yapmak açısından yararlı araçlardır. Ancak bu işlevleri, ekonominin yapısına ve nispi istikrarına bağlıdır. Daha büyük boyutlu dalgalanmalar ortaya çıktığında iradi kararlarla ek politikaların devreye sokulması kaçınılmaz görünmektedir.

Formül Esnekliği

İradi maliye politikalarında ortaya çıkan gecikmeler sorunu ve otomatik istikrar sağlayıcı yöntemlerde kimi zaman görülen yetersizlikler söz konusu yöntemlerin etkinliğini azaltmaktadır. Formül esnekliği yöntemi bu yöntemlerin sakıncalarını gidererek, bir bakıma iradi maliye politikaları ile otomatik istikrar sağlayıcılar arasında bir köprü işlevi görmek üzere geliştirilmiş bir yöntemdir.

Formül esnekliği yöntemini şu şekilde açıklamak mümkündür. Gelir, istihdam veya fiyatlar genel düzeyinde değişiklikler olduğunu varsayalım. Bu durum karşısında vergi oranlarında birtakım değişikliklerin kendiliğinden yürürlüğe girebilmesi gereği için bazı hükümlerin sisteme konulması gerekmektedir. Örneğin, yasama organı yürütme organına, eğer işsizlik oranı belli bir dönem için söz gelimi %5 oranını aşarsa gelir vergisi oranlarında %10’luk bir indirim yapma yetkisi verebilir. Veya bir ekonomide yıllık fiyat artışı belli bir dönem içinde söz gelimi %5 oranını aşarsa vergi oranlarında %10’luk bir artış yapma yetkisi verebilir. Buna göre formül esnekliği yönteminde bir ekonomide ekonomik yapı ile ilgili göstergeler belli bir değeri aşınca türü ve büyüklüğü önceden saptanmış olan birtakım önlemler devreye girmekte ve böylece örneğin, vergi oranlarındaki değişiklikler iradi bir maliye politikası olmaktan çıkartılarak, kısmen otomatikleştirilmiş olmaktadır. Formül esnekliği yönteminin bir ekonomide istikrar bozucu etkilere karşı hemen tepki göstermesi gibi bir üstünlüğe sahip olmasına rağmen, ekonomik yapıdaki istikrarsızlık dinamiklerinin çokluğu ve karmaşıklığı ve tüm bu istikrarsızlık durumlarına uygun bir önlemler setinin önceden saptanmasının güçlüğü gibi nedenlerle uygulamada sınırlı kalmıştır.

İradi Makro Politikalar ve Mali Kurallar

Ekonomik istikrarın sağlanmasında iradi makroekonomik politikaların mı yoksa uzun dönemli kuralların mı daha etkin olduğuna dair tartışmalar yapılmaktadır. Tartışmanın bir yönü ekonomik, diğeri ise siyasidir. Ekonomik tartışma, iradi makroekonomik politikaların başarısı ve kuralların gerekli olup olmadığı ile ilgilenirken, siyasi tartışma hükümetlerin istikrarsızlık yaratabilecek olası popülist politikalarına ilişkindir.

Ekonomik taraftan bakıldığında, iradi politikaları savunanlar ekonomik sorunların çözümünde kuralların etkin olmayacağını, çünkü ekonomik olayların dinamik bir yapıya sahip olmaları nedeniyle uzun dönemde bu sorunlara çözüm olabilecek kuralların konulamayacağını savunmaktadırlar. Kural taraftarları ise daha önce belirtildiği gibi, tahminlerin zorluğu ve gecikmeler sorunundan dolayı iradi politikaların başarılı olamayacağını savunmaktadırlar. Bilgi ve iletişim teknolojilerinin çok geliştiği günümüzde ekonomik aktörler küresel gelişmeleri kolay takip edebilmekte ve hızlı karar alabilmektedirler. Bu yüzden de ekonomik karar alıcıların geleceğe güvenle bakmaları ve belirsizlik içerisinde hareket etmemeleri için belirli kuralların güvenceye alınması gerekmektedir.

Siyasi açıdan bakıldığında iradi politikaları savunanlar, bunun demokrasilerin gereği olduğunu savunurlar.

Kuralları savunanlar ise hükümetlerin popülist politikalarından kaygı duyarlar. Elbette ekonomiye ilişkin hedefler siyasal olarak belirlenir. Örneğin, hedeflenen ekonomik büyüme, enflasyon oranı ve diğer ekonomik büyüklükler siyasal olarak belirlenir. Ayrıca, en belirgin ve nispi olarak bağımsız bir kurum olan Merkez Bankası tarafından yürütülen enflasyon hedefi bile siyasal otoritenin belirlediği çerçevede gerçekleşir. Ancak, burada önemli olan konulan kurallar ile belirsizliklerin ortadan kaldırılması ve uygulanan ekonomi politikalarında bir tutarlılığın sağlanmasıdır.

Her iki yaklaşımın da olumlu ve olumsuz taraflarından söz etmek mümkündür. Bu nedenle de uygulamada tamamen kuralsız bir iradi politika veya siyasal otoritenin hareket alanının tamamen daraltan katı kurallar yerine esnek kurallar gündeme gelmektedir. Türkiye’de 2010 yılında tasarı biçiminde kamuoyu ile paylaşılan Mali Kural buna bir örnektir. Bu kuralın bir boyutu gerçekleşen ve hedeflenen büyüme ile ilgilidir. Örneğin, ortalama büyüme %5 olarak öngörülüyorsa, büyümenin bu oranın altında olması halinde kamu bütçesi açık verebilecek, bu oranın üzerinde olması halinde ise kamu bütçesi fazla verecektir. Maastricht kriterlerinde olduğu gibi kamu açığının milli gelire oranına %3 gibi bir üst sınır koymak elbette mümkündür. Aynı kriterlere göre borç yüküne (borç stoku/milli gelir) ise %60 gibi bir üst sınır öngörülmektedir. Ancak çoğu ülkede, özellikle de daralma endişesi olduğunda bu hedeflerden sapma ortaya çıkmaktadır. Bu yüzden, ekonomik dalgalanmalardan dolayı zaten mümkün olmayan sabit bir hedef yerine, konjonktüre uyarlanan bir formül çerçevesinde kural konulması daha gerçekçi bulunmaktadır.

Sonuç olarak, ekonomik hedeflerin önemli bir boyutunun her zaman siyasal nitelikte olduğu bilinen bir gerçektir. Her kamu harcaması ve toplanan her vergi belirli kesimlere yarar sağlarken, diğer bazı kesimlere yük getirir. Uygulamada kamu hizmetlerinden yararlanan kesim ile vergi ödeyen kesimin birebir aynı olması mümkün değildir. Ancak, bir ülkede uzun dönemde her kesimin lehine olacak politikaların da göz ardı edilmemesi gerekir. Kısa dönemde siyasal popülaritenin lehine, ancak uzun dönemde ülke ekonomisi aleyhine olabilecek politikalardan kaçınmak gerektiği savunulmaktadır. Ekonomik denge ile siyasal denge karşılıklı bağımlılık içerisindedir. Birini diğerine tercih etmek kısa dönemde mümkün olsa bile, uzun dönemde ikisi eşanlı olarak düşünülmediği takdirde, ciddi sorunlar yaşanabilmektedir. Siyasal otoritenin başarısı da büyük ölçüde bu dengeyi kurabilmekle mümkün olabilmektedir.