ULAŞTIRMA SİSTEMLERİ VE YÖNETİMİ - Ünite 6: Taşımacılık ve Maliyet Yönetimi Özeti :

PAYLAŞ:Ünite 6: Taşımacılık ve Maliyet Yönetimi

Giriş

Bir lojistik ve tedarik zinciri yöneticisi taşıma türü seçiminde en düşük operasyon maliyetini, en yüksek etkinlik ve verimlilik düzeyini aynı anda göz önünde bulundurması gerekir.

Operasyon yöneticilerinin, taşıma maliyetlerine ilişkin karar alma süreçlerinde maliyetlere etki eden değişkenler; Karayolu, demiryolu, denizyolu, havayolu ve çok türlü taşımacılık gibi taşıma türleri; Taşıma mesafesi, taşınan yükün miktarı, ağırlığı ve ölçüleri, lojistik altyapı ve olanakların var olup olmaması; Taşınan yükün spesifik bir yük (tehlikeli madde, canlı hayvan, gıda ürünü vb.) olup olmaması, taşınan yükün şekilsel özellikleri (dökme, paketli ya da paletli vb.), taşıma operasyonunun güvenlik ve emniyetine yönelik riskler olarak sayılabilir.

Taşıma operasyonuna konu olan yükün birim değerinin birim kilometre boyunca taşınabilmesi için gereken maliyet birim maliyet olarak tanımlanabilir.

Taşıma Operasyonlarında Maliyet Türleri

Taşıma operasyonlarına ilişkin maliyetler iki ana başlık içinde gruplandırılabilir: Dolaylı operasyonel maliyetler ve Dolaysız operasyonel maliyetler.

Dolaylı maliyetler, indirgeme işlemine gereksinim duyan maliyetler iken dolaysız maliyetler herhangi bir indirgeme işlemine gereksinim duyulmaksızın taşıma operasyonu içerisinde meydana gelen maliyetlerin doğrudan taşıma maliyetine yansıtıldığı maliyetlerdir.

Dolaylı maliyetler; kurulum ve işletim maliyetleri gibi iki alt maliyet kaleminden oluşmaktadır.

Bu maliyetler, taşıma operasyonu ile doğrudan bağlantılı olmayan, fakat işletmelerin toplam taşıma maliyetine yansıtmaları gereken maliyetlerdir. Bu maliyetler indirgeme yöntemi uygulanmaksızın bir anlam ifade etmez.

Dolaylı maliyetlerin değişkenlik düzeyleri son derece düşüktür. Kısa vadede kolayca değişiklik gösteremezler. Dolaylı maliyetler, sabit maliyetler olarak da nitelendirilebilir.

Dolaysız maliyetler, taşıma operasyonu ile doğrudan bağlantılı olan ve taşımanın özelliklerine göre değişkenlik gösteren maliyetlerdir. Bu tür bir taşıma maliyetinden söz edilebilmesi için taşıma faaliyetinin fiilen gerçekleştiriliyor olması gerekir.

Dolaysız maliyetler yüksek düzeyde değişkenlik düzeyine sahiptir. Herhangi bir faktörün değişmesine bağlı olarak (taşıma türü, güzergâh, yakıt fiyatı vb.) çok kısa vadede değişebilirler. Bu tür maliyetler değişken nitelikte maliyetlerdir.

Dolaylı (Sabit) Maliyetler

Kurulum Maliyetleri

Taşımacılık faaliyetinde bulunan işletmelerin taşıma operasyonlarını gerçekleştirebilmek için işletmenin kuruluş sürecinde gereksinim duydukları her türlü yatırım niteliğinde faaliyetlerin sonucunda katlanmak zorunda kaldıkları maliyetlerdir.

Kurulum maliyetleri içerisinde; araç parkı (filo) kurulum maliyeti, tesis maliyeti vb. türde duran varlıkların yer aldığı maliyetler yer almaktadır.

Birim kurulum maliyetleri, bir taşıma işletmesinin kuruluş sürecinde yapmış olduğu toplam yatırım maliyetlerinin belirli bir dönem içinde meydana gelecek olan birim değer cinsinden toplam taşıma miktarına bölünmesi sonucunda bulunan maliyet değeridir.

Başlangıçta hesaplanan birim kurulum maliyeti taşınacak olan her birim yükün taşıma maliyeti üzerine yansıtılır.

Kurulum maliyetlerini karşılama süresi; işletmenin finansal gücü, rakiplerin durumu ve piyasa koşulları gibi faktörler bağlı olarak değişir.

Karşılama süresi; piyasada gerçekleşen hizmet üretim maliyetleri, taşıma hizmetine ilişkin fiyatlar gibi unsurlara doğrudan bağımlıdır.

Rekabetin yüksek, dolayısıyla karlılığın düşük olduğu koşullarda karşılama süresi uzundur. Bu şekilde yatırım maliyetinin taşıma faaliyetleri ile ancak belirli bir sürede karşılanması hedeflenir.

Toplam ve birim kurulum maliyetleri şöyle formüle edilebilir:

Bu denklemdeki değişkenler şöyle sıralanabilir:

=Toplam kurulum maliyeti

=Toplam kurulum maliyeti

=Araç parkı maliyeti

=Araç parkı maliyeti

= Toplam tesis maliyeti

= Toplam tesis maliyeti

= Yasal süreçler için yapılan maliyetler

= Yasal süreçler için yapılan maliyetler

=Diğer kurulum maliyetleri

=Diğer kurulum maliyetleri

Toplam kurulum maliyeti belirlenen süre içerisindeki gerçekleştirilen toplam faaliyet miktarına bölündüğünde taşıma maliyetine eklenecek olan birim kurulum maliyetine ulaşılmaktadır.

Birim kurulum maliyeti şu şekilde hesaplanabilir:

Bu denklemdeki değişkenler şöyle sıralanabilir:

=Birim kurulum maliyeti

=Birim kurulum maliyeti

= Toplam kurulum maliyeti

= Toplam kurulum maliyeti

= t süresince yapılması planlanan faaliyet (kg)

= t süresince yapılması planlanan faaliyet (kg)

Belli bir sürede yapılması planlanan faaliyet, yani kilogram (kg) cinsinden bir t süresince yapılması planlanan faaliyet (t ft ) şu şekilde hesaplanabilir:

Bu denklemdeki değişkenler şöyle sıralanabilir:

= n süresince toplam faaliyet

= n süresince toplam faaliyet

=Araç sayısı

=Araç sayısı

= Yıllık faaliyet süresi

= Yıllık faaliyet süresi

= Bir araçla taşınan günlük yük miktarı

= Bir araçla taşınan günlük yük miktarı

=Karşılama süresi (yıl)

=Karşılama süresi (yıl)

İşletim Maliyetleri

İşletim maliyetleri , bir işletmenin taşımacılık faaliyetlerini gerçekleştirmek için katlanmak zorunda olduğu buna karşılık, operasyonla doğrudan ilişkili olmayan maliyetlerdir.

İşletim maliyetleri içerisinde; personel giderleri, vergi türü giderler, sigorta giderleri, dönemsel bakım ve onarım giderleri ile ofis faaliyetleri sonucu gerçekleşen genel yönetim giderleri sayılabilir.

İşletim maliyetleri, belirli bir dönem dikkate alınarak bu dönemde gerçekleşen toplam giderlerin gerçekleşen toplam faaliyet miktarına bölünmesi sonucunda birim işletim maliyetleri elde edilir.

Bu şekilde taşıma maliyetine eklenebilirler. Uygulamada belirlenen süreç genellikle bir yıldır.

Birim işletim maliyeti şu şekilde hesaplanmaktadır:

Taşıma türüne göre farklılaşabilen işletme maliyetleri şöyle sıralanabilir:

- Seçilen taşıma türünün karayolu taşımacılığı olması halinde; personel (sürücü), vergi, sigorta vb. maliyetler söz konusu olur.

- Denizyolu taşımacılığında; personel (mürettebat), vergi, sigorta, değer kaybı maliyeti, bakımonarım maliyeti gibi maliyet kalemleri yer alabilir.

- Demiryolu, Havayolu ve Çok Modlu taşımacılık türlerinde ise; bakım-onarım, personel vb. maliyetler işletim maliyeti ortaya çıkar.

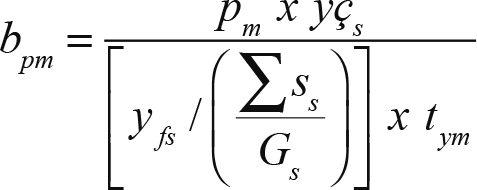

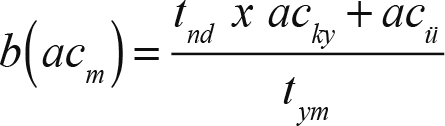

Personel Maliyeti

Personel maliyeti, karayolu taşımacılığında personel maliyeti yıllık olarak belirlenen ve operasyonda doğrudan görevlendirilen bir sürücünün taşıma maliyetine yansıttığı değerdir.

Sürücüye ödenen maaş ve ek ödemelerin yanı sıra sigorta vb. giderlerin yıllık toplam değeri yıllık taşınan yük miktarına bölündüğünde taşıma maliyetine yansıtılacak olan birim personel maliyetidir.

Birim personel maliyeti şu şekilde hesaplanır:

Bu denklemdeki değişkenler şöyle sıralanabilir:

Denizyolu taşımacılığında daha fazla sayıda personel faaliyette bulunur. Gemide görevli personel arasında hiyerarşik bir yapı mevcuttur. Personelin niteliği ve sayısı geminin özelliklerine ve seferin yapısına göre şekillenir.

Gemi kapasitesi arttıkça personel sayısı artar, geminin teknik ve teknolojik özellikleri arttıkça personel gereksinimi azalır. Spesifik türde yükler taşınacaksa personel maliyetleri artar.

Geminin personel maliyetleri: dönemlik ücretlere ilişkin maliyetler, fazla mesai ücretleri, tatil süresince çalışma ücretleri, risk prim maliyetleri gibi maliyet alt kalemlerine ayrılabilir.

Fazla mesai ücreti, personellerin yasal düzenleme ile belirlenmiş çalışma süreleri dışında çalışmaları sonucu hak ettikleri ücretlerdir. Bir gemi mürettebatı fazla mesai ücreti olarak normal çalışma saatinde aldığı ücretin 1,25 katına hak kazanacaktır.

Tatil süresi sefer sırasında söz konusu oluyorsa ücret ve fazla mesailerden farklı olarak personel bu günler için de ek ödeme hakkına sahip olmaktadır. Bunlara tatil ücreti denir. Tatil ücretinin maliyeti personelin günlük çalışma ücretinin tatil süresi ile çarpılması ile belirlenmektedir.

Demiryolu taşımacılığında personel maliyetleri doğrudan hesaplanan maliyet kalemleri arasında yer almaz. Bunun temel nedeni bu tür faaliyetlerin ticari olmasının yanı sıra kamu hizmeti olarak da değerlendirilmesidir.

Demiryolu ve havayolu taşıma hizmeti sağlayanlar bu tür maliyetleri doğrudan hesaplamamaktadır. Personel maliyeti taşıma maliyeti içerisine yansıtılır.

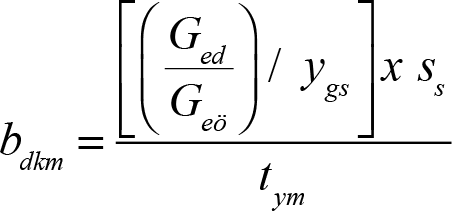

Vergi Maliyeti

Bu tür maliyetler yıllık oldukları için günlük değere dönüştürülür. Birim vergi maliyeti şu şekilde hesaplanır:

![b\left ( v_{m} \right )= \frac{\left [ \left ( \frac{y_{vm}}{y_{gs}} \right ) x \, s_{gs}\right ]}{t_{ym}}](https://files.sorular.net/ozets/LOJ207U/images/hgreuennye.gif)

Sigorta Maliyetleri

Taşıma ile doğrudan ilişkili olmayan, sigortalara ilişkin giderleri kapsamaktadır. Bu tür giderler arasında kasko sigortası, zorunlu trafik sigortası, mali sorumluluk sigortası vb. türde sigortalar sayılabilmektedir.

Bu sigortaların yıllık ya da altı aylık olmalarına göre gün başına düşen değer hesaplanır. Demiryolu taşımacılığında kıymet prim değeri adında sigorta ücreti talep edilir.

Kıymet prim değeri, gönderen tarafından beyan edilen eşyanın değeri ve taşıma mesafesi dikkate alınarak hesaplanır.

Taşıma mesafesi 1000 km’nin altında ise eşya değerinin binde biri, üzerinde ise eşya değerinin binde ikisi sigorta ücreti olarak alınır:

Bakım Onarım Maliyetleri

Taşıma faaliyetleri kapsamında kullanılan araçlar için dönemsel olarak bakım ve onarıma gereksinim duyulabilir. Denizyolu araçları belirli dönemlerde bakım ve onarıma gereksinim duymaktadır. Bu bakım ve onarımın kapsamı ve periyodik süreleri geminin tipine, özelliklerine, taşınan yüklerin niteliklerine göre farklılaşabilir.

Demiryolu ve havayolu taşımacılığında yine benzer bir şekilde bakım-onarım maliyeti hesaplanır. Dönemsel bakım ve onarım maliyeti dikkate alınarak günlük bakımonarım maliyet değeri bulunur.

Genel Yönetim Giderleri

Taşıma işletmesinin ofis içerisinde gerçekleştirilen yönetimsel faaliyetler çerçevesinde karşı karşıya kaldığı tüm maliyetler genel yönetim giderleri dir. Genel yönetim giderleri işletmenin fiili olarak taşıma faaliyetlerini yürütebilmek için gerçekleştirmek zorunda olduğu yönetimsel nitelikte maliyetlerdir.

Yönetimsel süreçler operasyonun daha etkin ve verimli yapılabilmesi için zorunlu olan işletme fonksiyonlarıdır. Bu süreçlerde, pazarlama faaliyetleri, yasal prosedürlerin tamamlanması, operasyonların planlanması ve yönetilmesi, finansman vb. fonksiyonlar yerine getirilir.

Değer Kaybı (Amortisman) Maliyeti

Taşımacılık süreçlerinde kullanılan taşıtların (araç, gemi vb.) belirli bir ömrü bulunmaktadır. Dolayısıyla araçlar kullanıldıkça değer kaybına uğramakta, dolaylı açıdan bir maliyet söz konusu olmaktadır. Taşımacının aracın ekonomik ömrü sona erdiğinde yerine bir başka aracı ikame edebilmesi taşıma maliyetine yıpranma payı (değer kaybı ya da amortisman) maliyeti eklemelidir.

Bir geminin amortisman maliyeti hesaplanırken geminin satın alma değeri ekonomik ömrüne bölünür, çıkan değer yıl içerisindeki gün sayısına bölünerek geminin bir gün için söz konusu olan değer kaybı bulunur:

Dolaysız (Değişken) Maliyetler

Dolaysız maliyetler, taşıma hizmeti gerçekleşirken ortaya çıkan maliyetlerdir. Bu maliyetlerin dağıtımı söz konusu değildir, doğrudan doğruya ilgili sefere yüklenirler. Dolaysız maliyetler arasında; yakıt maliyetleri, güzergâh maliyetleri, belge ve işlem ücretleri, araç donanım ile sefere ilişkin personel giderleri gibi maliyetler sayılabilir.

Yakıt (Enerji) Maliyetleri

Yakıt maliyeti, normal koşullarda aracın birim taşıma mesafesinde tükettiği litre cinsinden tüketim değeri şeklinde hesaplanır:

Yakıt maliyetleri normal koşullardan farklı olarak birtakım faktörlere göre de değişebilmektedir:

- Sürücünün aracı olması gerekenden farklı şekilde kullanması (gereksiz fren kullanımı vb.),

- Hava koşulları (yağış nedeniyle yolun ıslak olması vb.),

- Aracın eskimiş ve bakımsız olması gibi faktörler yakıt maliyetini artırmaktadır.

Denizyolu taşımacılığında yakıt maliyeti , belirli bir sefer için geminin harcayacağı toplam yakıt gideridir. Toplam yakıt maliyeti , geminin sefer sırasında harcayacağı yakıt miktarı ile limanda bulunurken tüketeceği yakıt miktarının toplamıdır.

Geminin sefer sırasında tüketeceği yakıt miktarı geminin hızına ve kat edeceği mesafeye göre değişir.

Havayolu taşımacılığında yakıt maliyeti;

- Uçakların yakıt tüketimi hızlarına,

- Taşınan yükün ağırlığına,

- Taşımanın yapılacağı mesafeye ve

- Seyrettikleri yüksekliğe göre hesaplanır.

Yurtiçi demiryolu taşımacılığında taşıma ücreti taşınacak eşyanın ton cinsinden ağırlığına ve taşıma mesafesine göre belirlenir

Sefere İlişkin Personel Maliyeti

Sefere ilişkin personel maliyeti , taşımada görev alacak personelinin sefer sırasında yapacakları yemek, park vb. giderler olarak tanımlanmaktadır.

İşletmeler bunu çoğunlukla harcırah olarak ifade ederek her bir seferin özelliklerine göre sabit bir gider olarak toplam maliyete eklemektedir.

Güzergâh Maliyetleri

Yurtiçi taşımacılıkta görülen güzergâh maliyetleri, köprü ve otoban kullanımı ile ilişkilidir.

Uluslararası taşımacılıkta ise güzergâh maliyetleri içerisinde, otoban kullanım ücretleri, Ro-Ro veya feribot ücretleri, TIR Karnesi, güzergâh geçiş belgeleri, sürücü vizesi, sefer başı yaptırılan taşıma sigortası gideri ve geçilen ülkelerce belirlenmiş bir takım ücret ve giderler yer almaktadır.

Elleçleme Maliyetleri

Elleçleme maliyetleri etkileyen faktörler; taşımanın ithalat ya da ihracat olması, işlemlerin yapılacağı liman, terminal, yükleme-boşaltma yeri, taşımanın şekli, dökme, paletli yük veya konteyner olarak taşıma olarak sayılabilir.

Forklift, steaker, vinç vb. elleçleme ekipmanları taşıma operatörü tarafından saatlik olarak kiralanmakta, kullanım süresi dikkate alınarak toplam elleçleme maliyeti bulunmaktadır.

Liman, Terminal ve Saha Maliyetleri

Taşıma operasyonlarda gereksinim duyulan istifleme ve diğer lojistik faaliyetlerin gerçekleşebilmesi için kullanılan mekânlar ve bu mekânlardaki farklı türden hizmetler için katlanılan maliyetlerdir. Denizyolu taşımacılığında;

- Fener ve tahlisiye ücretleri,

- Seyir hizmet giderleri (romörkaj, rıhtım ve pilotaj vb.),

- Barınma hizmetleri giderleri ile

- Balast sintine ve diğer atıkların toplanmasına ilişkin hizmet giderleri yer almaktadır.

Acente Hizmet Maliyetleri

Acente hizmet maliyeti, genelde denizyolu taşımacılığında görülen bir maliyet türüdür.

Acente hizmet maliyeti şu şekilde hesaplanır:

Bekleme Maliyetleri

Bekleme ücreti (sejür) , uluslararası demiryolu taşımacılığında yüklü vagonların gönderen ya da alıcıdan kaynaklanan çeşitli nedenlerle bekleme ücretine tabi tutulmasıdır. Vagonlar varış istasyonuna geldiklerinde ilk 5 gün bekleme ücretinden muaf olmakta, 5 günün sonunda ek olarak geçen her gün için vagon başına ücret alınmaktadır.

Depolama Maliyeti

Taşınması öncesinde taşımacıya ait depolara getirilen yükler ya da alıcı tarafından kabul edilmesine rağmen teslim alınmayan eşyaların depolarda bekletilmelerine karşı talep edilen ücretlerdir.

Manipülasyon Maliyeti

Demiryolu taşımacılığında manipülasyon maliyetleri; eşyanın ambalajının açılması, numune alınması, taşıma kabının temizlenmesi, yeniden paketleme, şilingleme, etiketleme vb. faaliyetlerden sonucu oluşan maliyetlerdir.

Teçhizat Tahsis Maliyeti

Gönderenin eşyanın emniyetle taşınmasını sağlayacak şekilde taşımacıya eşyayı teslim etme yükümlülüğü vardır. Buna karşılık gönderenin talebi ile bu tür donanım ve teçhizatları taşımacı temin ediyorsa taşımacı teçhizat tahsis ücreti adı verilen bir ücret talep edebilir.

Tartım ve Kantar Maliyeti

Gönderen veya alıcı tarafından talep edilmesi üzerine taşımacı tarafından eşya çıkış ya da varış istasyonlarında tartılabilmektedir. Bunun sonucunda tartım ve kantar ücreti adı altında bir ücret eşyanın tartılmasını isteyen taraftan talep edilebilir.

Feribot Maliyetleri

Demiryolu taşımacılığında belirli yerlerde feribot kullanılması taşımanın tamamlanabilmesi için zorunluluktur. Türkiye’de İstanbul Boğazı ile Van Gölü geçişleri feribot ile yapılır.

Boş Vagon Taşıma Maliyeti

Özel vagon ve özel trenle yapılan taşımalardan ek olarak boş dönüş ücreti alınmaktadır. Boş dönüş ücreti dolu taşımada alınan taşıma ücretinin % 50’si olup, dolu taşıma ücreti ile birlikte tahsil edilir.

Sonuç

Ulaştırma ve taşımacılık süreçleri içerisinde maliyet yönetimi çok sayıda bağımlı ve bağımsız değişken tarafından etkilenen yönetimsel bir süreçtir. Taşımacılığa ilişkin maliyetler en başta taşıma türüne göre değişebilmektedir. Taşıma operasyonlarında seçilecek taşıma türünün yapısal özellikleri operasyon maliyetini doğrudan etkileyebilmektedir.